中国神华公司初步分析

中国神华的情况,数据主要以 2024 年年报为主

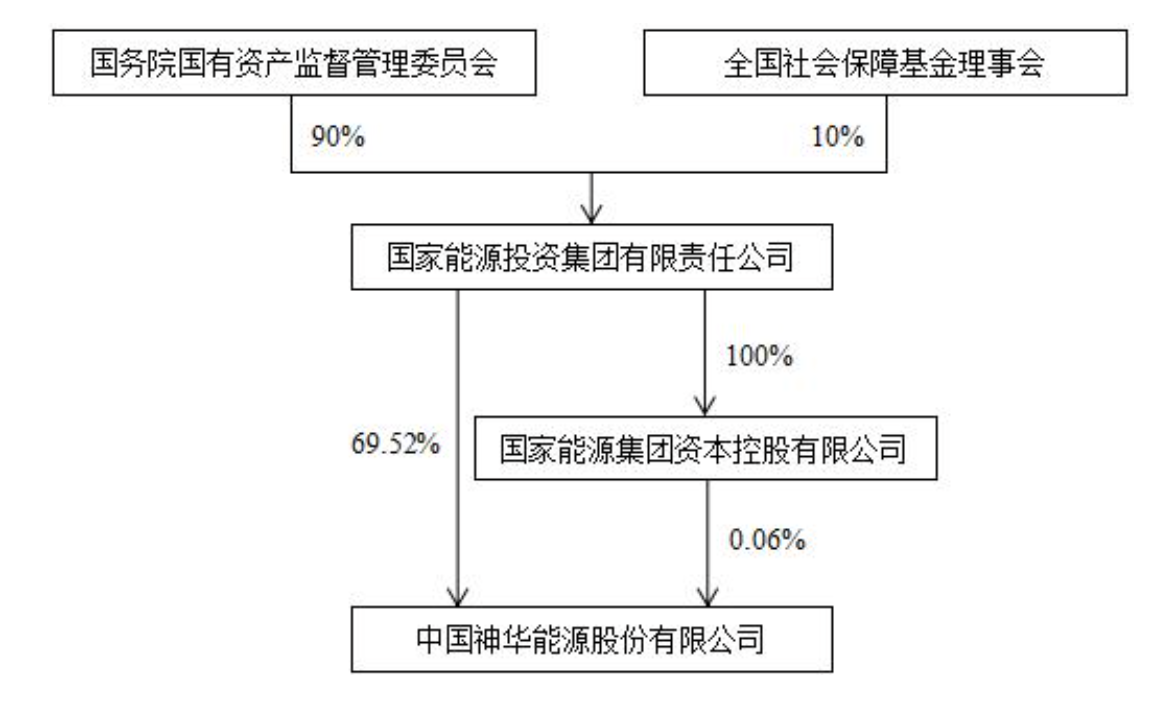

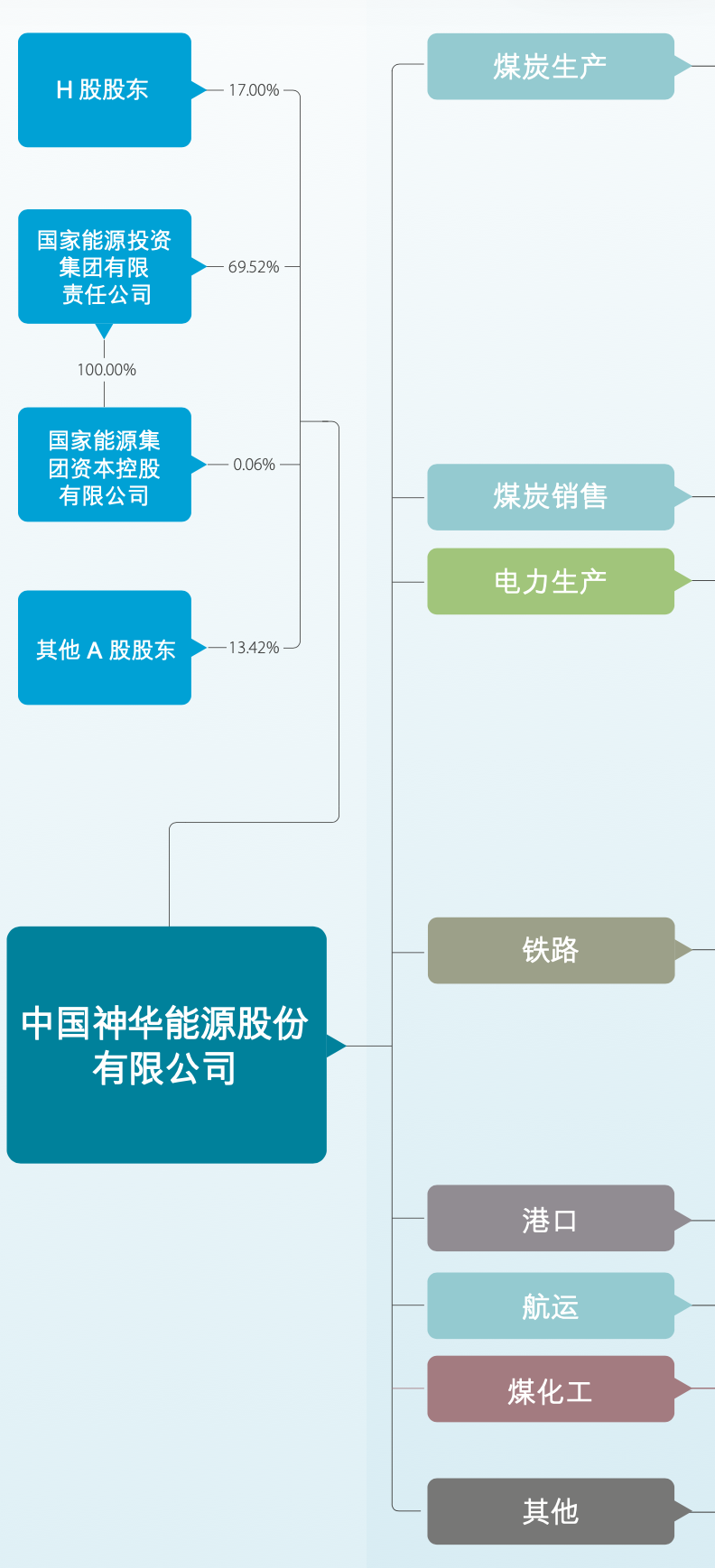

股东以及相关关系

整体的控股关系如下图所示

业务基本情况

公司包括多个部门,煤炭生产→煤炭运输 (铁路、 港口、 航运) →煤炭转化 (发

电及煤化工)的一体化产业链,各分部之间存在业务往来,比如本公司的煤炭供给给发电部门,然后途中会使用本公司的铁路/航运等进行运行。

其中按照 2024 年的情况,不同分部的营收毛利如下所示

| 分行业 | 营业收入(百万) | 营业成本(百万) | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减 (%) | 毛利率比上年增减(%) |

|---|---|---|---|---|---|---|

| 煤炭 | 268618 | 188066 | 30.0 | (1.7) | 1.2 | (2.0) |

| 发电 | 94217 | 78832 | 16.3 | 2.0 | 2.7 | (0.6) |

| 铁路 | 43115 | 26819 | 37.8 | 0.4 | (0.9) | 0.8 |

| 港口 | 6842 | 4058 | 40.7 | 1.4 | 8.1 | (3.7) |

| 航运 | 4996 | 4457 | 10.8 | 3.3 | (3.0) | 5.8 |

| 煤化工 | 5633 | 5305 | 5.8 | (7.6) | (2.0) | (5.4) |

可以看到其中煤炭占比最多,营业收入占 63.4%,发电占 22.25%,铁路占 10.18% 其他的占 5% 左右。

公司不同分部之间也有交易,比如煤炭分部会卖煤给发电部门,同时会使用自己铁路分部的铁路进行运输等,

20204 年的分部间交易如下

| 分部业绩 | 煤炭 | 发电 | 铁路 | 港口 |

|---|---|---|---|---|

| 对外交易收入 | 223753 | 94012 | 11120 | 1796 |

| 分部间交易收入 | 44865 | 205 | 31995 | 5046 |

可以看出来,煤炭供给给内部 16.7%(其中电力部门 16%,煤化工分部 0.7%),外部占比 83.3% 主要还是销往外部;发电部门供给给内部占 0.2% 基本可以忽略,铁路部分供给给内部占 74.2% 外部占 25.8%,港口内部占 73.7% 外部占比 26.3%; 可以看出,煤炭、发电主要是供给外部,运输(铁路/港口)主要还是内部使用。

煤炭

煤炭行业来看,我国经济增长将持续拉动能源需求,煤炭作为全球最重要的能源来源之一, 尽管面临着可再生能源、 低碳发展和环保要求的多重挑战, 在可预见的未来市场中依旧扮演着关键角色。 预计电力和化工用煤是煤炭消费的主要增量来源。 煤炭产量预计总体保持稳定。进口煤价格优势缩小,进口煤量或小幅减少。总体来看,2025年煤炭市场供需向平衡偏宽松方向发展, 市场煤占比增加, 煤炭市场价格中枢或小幅下降,稳定在合理区间。受季节性波动、突发事件等因素影响,局部地区、部分时段可能出现供应偏紧的局面

煤炭现在有两类销售:第一个是通过销售集团销售,主要是第一个,共有三种:年度长协,月度长协,以及现货;第二个就是煤矿坑口直接销售,整体占比 5% 以内。其中

2024 年不同类型的销售情况如下

| 类型 | 销售量(百万吨) | 占比 (%) | 价格(不含税) |

|---|---|---|---|

| 年度长协 | 246.4 | 53.6 | 491 |

| 月度长协 | 154.8 | 33.7 | 705 |

| 现货 | 36.2 | 7.9 | 627 |

现在的煤炭包括自产煤,以及外购煤,成本包括:采掘成本,销售成本,运输成本,加工和管理,热值换算等成本。

其中 2024 年的自产煤采掘成本是 179 元/吨,然后根据 [1] 预测的完全成本,中国神华(蒙西坑口到秦皇岛)完全成本是 640 元/吨左右(其中运费估算 250元/吨,陕西动力煤的运费成本在 200 元/吨左右,陕西动力煤的运输成本在 230 元/吨左右),由于中国神华的运输会使用自己的铁路/港口等,因此运费会更低一些,按照煤炭分部的运输成本计算,则平均运输成本 = 总平均运输成本/总销量 = 55180百万/459.3百万吨 = 120.13934248 元/吨,可见神华的平均运输成本比市场要便宜大几十/吨。

其中热值换算,是因为中国煤的情况:北多南少,西多东少,然后从北方运往其他地方的时候,一般会用秦皇岛港口,所以市场往往会以秦皇岛 5500 大卡的价格计算,但是如果煤的热力值和 5500 不同,就需要进行换算

煤炭的采掘量以及储量如下所示,2024 年产量 327.1 百万吨,销售 459.3 百万吨,对前五大外部煤炭客户销售量为 192.4 百万吨,占煤炭销售总量的 41.9%,其中对最大客户国家能源接团的煤炭销售为 164.9 百万吨,占煤炭销售总量的 35.9%,整体储量如下所示

| 内外部客户 | 销售量(百万吨) | 占销售量比例 (%) | 价格(不含税) 元/ 吨 |

|---|---|---|---|

| 对外部客户销售 | 381.2 | 83.0 | 573 |

| 对内部发电分部销售 | 73.5 | 16.0 | 523 |

| 对内部煤化工分部销售 | 4.6 | 1.0 | 424 |

| 销售量合计/平均价格(不含税) | 459.3 | 100 | 564 |

从这里看电力部分消耗内部煤炭 16%

煤炭的保有量 343.6 亿吨,较上一年增加 17.8 亿吨,煤炭保有可采储量 150.9 亿吨,较上一年增加 17.1 亿吨;JORC 标准下本集团的煤炭可售储量为 105.1 亿吨,较上一年增加 10.3 亿吨,不同矿区的保有量,以及相关信息如下

| 矿区 | 保有资源量(中国标准) | 保有可采储量(中国标准) | 证实储量(中国标准) | 可信储量(中国标准) | 煤炭可售储量(JORC标准) | 主要煤种 | 主要商品煤的发热量(千克/千克) | 硫分(%) | 灰分(%) |

|---|---|---|---|---|---|---|---|---|---|

| 神东矿区 | 158.0 | 89.7 | 18.7 | 36.6 | 65.4 | 长焰煤/不粘煤 | 4720-5730 | 0.2-0.6 | 8.4-19.4 |

| 新街台格庙矿区 | 110.1 | 14.0 | 6.2 | 4.5 | 9.4 | - | - | - | - |

| 准格尔矿区 | 40.3 | 29.2 | 8.9 | 9.7 | 21.3 | 长焰煤 | 4409 -4744 | 0.4-0.6 | 25.0-29.8 |

| 胜利矿区 | 22.3 | 10.2 | 2.2 | 5.4 | 1.9 | 褐煤 | 2980 | 1.1 | 23.8 |

| 宝日希勒矿区 | 12.5 | 7.5 | 1.4 | 4.2 | 7.0 | 褐煤 | 3551 | 0.2 | 13.9 |

| 包头矿区 | 0.4 | 0.3 | 0.1 | 0.0 | 0.1 | 长焰煤/不粘煤 | 4073-4399 | 0.5-1.0 | 14.1 -18.3 |

电力

电力行业来看,综合考虑我国目前阶段经济增长潜力、“十四五”规划和国家宏观调控政策措施等因素,根据中国电力企业联合会预测结果,预计 2025 年全国全社会用电量同比增长 6%左右。新能源装机持续增长,部分地区新能源消纳压力凸显。预计2025 年底煤电占总装机比重将降至三分之一。综合考虑电力消费需求增长、电源投产等情况,预计 2025 年迎峰度夏等用电高峰期部分地区电力供需形势紧平衡

全年总售电量 210.28 十亿千瓦时,占同期占社会用电量 98521 亿千瓦时的 2.1%, 其中市场交易电量达 205.20 十亿千瓦时,占总售电量的 97.6%;平均售电价格 403元/兆瓦时(2023 年 414 元/兆瓦时),本集团享有获取容量电费资格的国内煤电机组共 68 台,约占本集团国内煤电机组总数的 94%,2024 年共获取容量电费约 50 亿元(含税)。

本集团火电供电标准煤耗降至 292.9 可/千瓦时(2023 年 294.9 克/千瓦时)

本集团加大可再生能源项目开发和产业基金投资。本集团充分利用露天矿排土场、复垦区、铁路沿线闲置用地等土地资源投资建设光伏项目,2024 年新增对外商业运营的光伏发电装机容量合计 366 兆瓦。

本集团发电机组总装机容量 46264 兆瓦,其中燃煤发电机组总装机容量 43184 兆瓦,约占全国煤电发电装机容量 11.9 亿千瓦的 3.6%。

不同类型的电源情况如下所示

| 电源种类 | 2024 年 12 月 31 日总装机容量 | 2023 年 12 月 31 日 总装机容量 | 新增 |

|---|---|---|---|

| 燃煤发电 | 43184 | 43164 | 20 |

| 燃气发电 | 2194 | 950 | 1244 |

| 水电 | 125 | 125 | 0 |

| 光伏发电 | 761 | 395 | 366 |

| 合计 | 46264 | 44634 | 1630 |

本集团燃煤发电机组平均利用小时达 5030 小时,同比减少 191 小时,比全国 6000 千瓦及以上的电厂燃煤发电设备平均利用小时数 4628 小时高 402 小时,利用小时比平均高,表示有一定的调度优先级(后续可以持续观察利用小时数于平均利用小时数的相对情况)。另外2024 年整体的「6000 千瓦及以上电厂发电设备利用小时」 3442(全年累计),同比减少 157 小时,全国线路损失率 4.37%,同比减少 0.17%

本集团具体发电利用小时如下

| 电源种类 | 平均利用小时(2024) | 平均利用小时(2023) | 变动 (%) | 发电厂用电率(%)(2024) | 发电厂用电率(203) | 变动 |

|---|---|---|---|---|---|---|

| 燃煤发电(含矸石电厂) | 5030 | 5221 | (3.7) | 5.07 | 5.20 | 下降 0.13 个百分点 |

| 燃气发电 | 4151 | 4152 | (0.0) | 1.66 | 1.56 | 上升 0.10 个百分点 |

| 水电 | 5097 | 5228 | (2.5) | 0.63 | 0.28 | 上升 0.35 个百分点 |

| 光伏发电 | 1317 | 905 | 45.5 | 1.03 | / | / |

| 加权平均 | 4960 | 5167 | (4.0) | 4.98 | 5.11 | 下降 0.13 个百分点 |

电力市场化交易

| 项目 | 2024 | 2023 | 变动 (%) |

|---|---|---|---|

| 市场化交易的总电量(十亿千瓦时) | 205.2 | 194.56 | 5.5 |

| 总上网电量(十亿千瓦时) | 210.28 | 199.75 | 5.3 |

| 市场化交易电量占比 (%) | 97.6 | 97.4 | 上升 0.2 个百分点 |

2024 年 发电分部共耗本集团内部销售的煤炭(包括本集团自产煤和采购没)73.6 百万吨(2023 年 73.2 百万吨) 同比增长 0.5%,发电分部耗用本集团内部销售的煤炭量占发电分部耗煤总量 96.5 百万吨的 76.3%,消耗煤炭的绝大部分已经从内部供给。

铁路

铁路分部紧密服务一体化运营和产业链发展,进一步拓展”大一体化”优势,建立高效协同的运输生产生态系统,本集团2024 年自由铁路运输周转量达 312.1 十亿吨公里(2023 年:309.4 十亿吨公里),同比增长 0.9%。 神朔铁路 3 亿吨扩能改造工程有序推进,成功研制出氢能源动力调车机车和氢能源动力接触网作业车等核心装备。巴准铁路暖水集运站铁路专用线、三道渠铁路专用线顺利开通,设计装车能力 2000 万吨/年。

2024 年,本集团完成金属矿石、化工品等非煤货物运量 24.5 百万吨(2023 年:22.3 百万吨),同比增长 9.9%,其中反向非煤货物运输 18.8 百万吨。

营业情况

| 项目 | 2024 | 2023 | 变动(%) | 主要变动原因 |

|---|---|---|---|---|

| 营业收入(百万) | 43115 | 42961 | 0.4 | 自有铁路运输周转量增长 |

| 营业成本(百万) | 26819 | 27059 | (0.9) | 受检修计划影响,修理费同比减少 |

| 毛利率(%) | 37.8 | 37.0 | 上升 0.8 个百分点 | |

| 利润总额(百万) | 12562 | 11039 | 13.8 | 资产减值损失同比减少 |

2024 年,铁路分部单位运输成本为 0.081 元/吨公里(2023 年:0.085 元/吨公里),同比下降 4.7%,主要原因是受检修计划影响,修理费同比减少

港口

本集团港口分部深化内外协同合作,完善港航协同联动机制,精简装卸流程,报销组织生产。2024 年,黄骅港完成装船量 214.4 百万吨(2023:209.5 百万吨),同比增长 2.3%,连续 6 年位居“北煤南运”港口首位,散杂货吞吐量完成 8.2 百万吨,创开港以来最好水平。天津煤码头完成装船量 44.0 百万吨(2023 年:45.8 百万吨),同比下降 3.9%。

加快推进多功能、综合性、现代化港口建设。黄骅港(煤炭港区)五期工程(规划煤炭下水量 5,000 万吨/年)、天津港务二期工程(设计年通过能力煤炭 3,500 万吨、矿石 1,800 万吨)获得核准批复;黄骅港(煤炭港区)油品码头工程、珠海港高栏港区国能散货码头工程开工建设;珠海港务 2 号、3 号卸船泊位升级,满足 15 万吨级船舶满载通航条件

黄骅港构建覆盖煤港生产全过程的长效抑尘系统、生态环境智能管控系统及“两湖三湿地”生态水循环系统,抑尘率达到 98%,年节约淡水 400 万立方米以上;

经营成果

| 项目 | 2024 | 2023 | 变动(%) | 主要变动原因 |

|---|---|---|---|---|

| 营业收入(百万) | 6842 | 6749 | 1.4 | 港口装船量增长 |

| 营业成本(百万) | 4058 | 3754 | 8.1 | 航道疏浚费等增长;港口装船量增长 |

| 毛利率(%) | 40.7 | 44.4 | 下降 3.7 个百分点 | |

| 利润总额(百万) | 2122 | 2301 | (7.8) |

2024 年港口分部单位运输成本为 13.1 元/吨(2023 年:12.5 元/吨),同比增长 4.8%,主要原因是航道疏浚费等增长。

航运

2024 年完成航运货运量 129.9 百万吨(2023年:152.9百万吨),同比下降 15%,完成航运周转量 149.4 十亿吨海里(2023年:164.7十亿吨海里),同比下降 9.3%,完成非煤运输量 4.4 百万吨(2023 年:3.7 百万吨),同比增长 18.9%

经营成果

| 项目 | 2024 | 2023 | 变动(%) | 主要变动原因 |

|---|---|---|---|---|

| 营业收入(百万) | 4996 | 4836 | 3.3 | 平均海运价格增长 |

| 营业成本(百万) | 4457 | 4594 | (3.0) | 业务结构调整导致航运周转量下降 |

| 毛利率(%) | 10.8 | 5.0 | 下降 5.8 个百分点 | |

| 利润总额(百万) | 260 | 100 | 160.0 |

2024 年航运分部单位运输成本为 0.030 元/吨海里(2023 年:0.028 元/吨海里),同比增长 7.1%,主要原因是航运周转量下降。从数字上看 运输总量少了,利润多了。

煤化工

本集团煤化工分部为包头煤化工煤制烯烃项目,主要产品包括聚乙烯(生产能力约 30万吨/年),聚丙烯(生产能力约 30万吨/年)及少量副产品(包括工业硫磺、混合碳五、工业丙烷、混合碳四、工业用甲醇、精甲醇等)。2024 年,包头煤化工煤制烯烃升级示范项目(生产能力 75万吨/年)建设有序推进。

| 物品 | 2024 销售量(千吨) | 2024 价格(元/吨) | 2023 销售量(千吨) | 2023 价格(元/吨) | 销售量变动(%) | 价格变动(%) |

|---|---|---|---|---|---|---|

| 聚乙烯 | 332.2 | 6645 | 364.4 | 6446 | (8.8) | 3.1 |

| 聚丙烯 | 313.6 | 5896 | 341.5 | 5908 | (8.2) | (0.2) |

经营成果

| 项目 | 2024 | 2023 | 变动(%) | 主要变动原因 |

|---|---|---|---|---|

| 营业收入(百万) | 5633 | 6098 | (7.6) | 煤制烯烃生产设备按计划检修,聚烯烃产品产量及销量下降 |

| 营业成本(百万) | 5305 | 5412 | (2.0) | 同上 |

| 毛利率(%) | 5.8 | 11.2 | 下降 5.4 个百分点 | |

| 利润总额(百万) | 37 | 190 | (80.5) |

2024 年,煤化工部共耗煤 4.6 百万吨(2023 年 4.9 百万吨),同步下降 6.1%,全部本集团内销售的煤炭(包括资产和采购)

煤电结合

公司本身有煤,也有火电,因此会有内部销售的情况,2024 年,发电分部共耗用本集团内部销售的煤炭(包括本集团自产煤和采购煤)73.6 百万吨(2023 年:73.2 百万吨),同比增长 0.5%。发电分部耗用本集团内部销售的煤炭量占发电分部耗煤总量 96.5 百万吨的 76.3%。 由于使用内部煤炭进行发电,在煤价波动或者电价波动的时候,可以有一定的缓冲。

另外内部电厂和煤矿具体较近,因此运费成本也相对较低,自己的铁路运输自己的煤炭,整体的成本也更低。这里可能有几个原因:1)使用自有的运输路线,2)部分电厂和煤矿相对比较近。

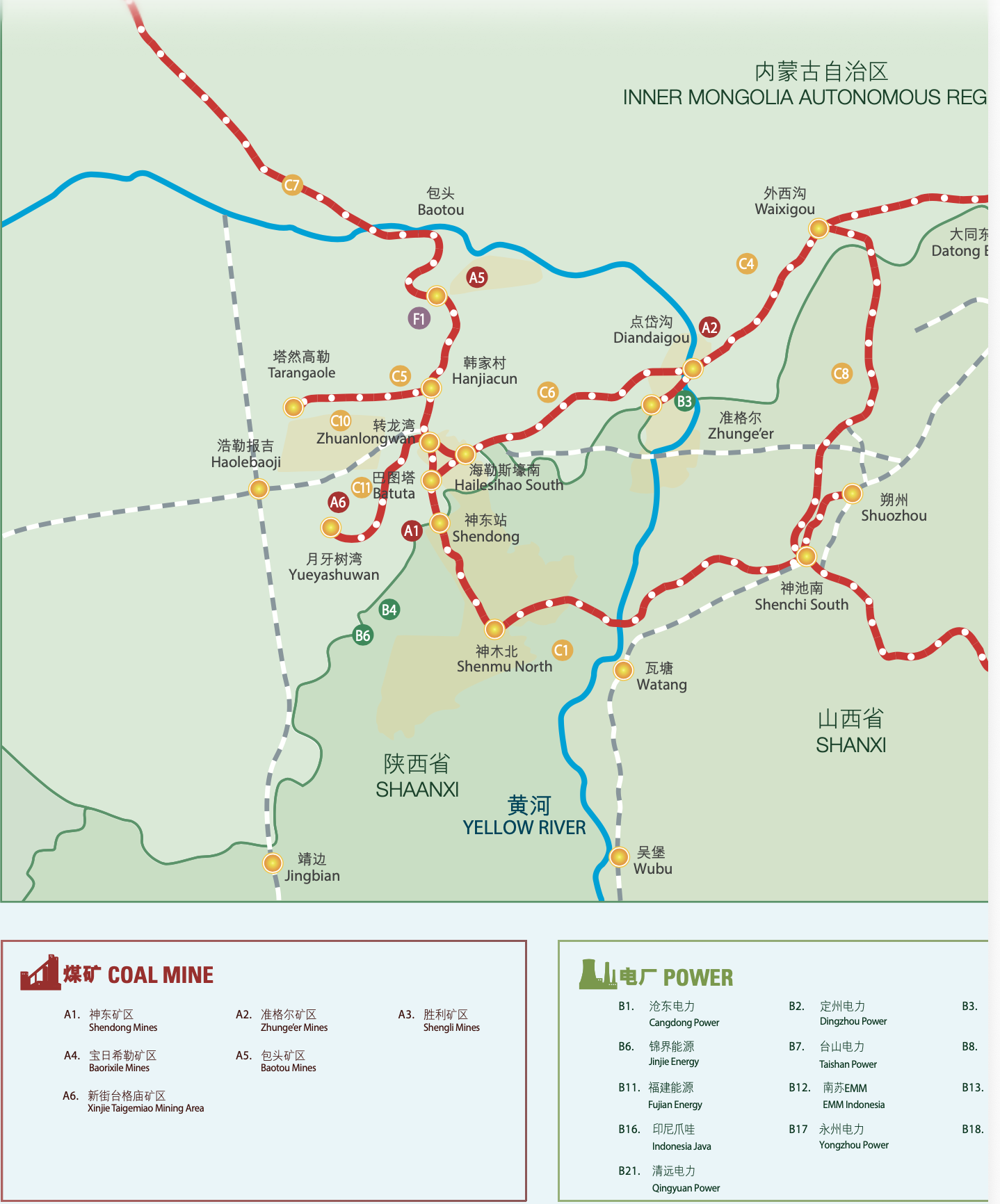

从年报中可知,煤矿和电厂的分布如下

运输成本如下所示

其中自有成本包括铁路和港口,航运暂时没找到,这里计算的成本较实际可能偏高,由于航运整体的收入和成本不大,所以暂时不做进一步细化

| 项目 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 运输成本 | 55180(100%) | 52236(100%) | 50094(100%) | 58027(100%) | 51557(100%) |

| 自有成本* | 37041(67.12%) | 34681(66.39%) | 33226(66.32%) | 39319(67.75%) | 38304(74.29%) |

| 外部成本 | 18139(32.87%) | 17555(33.60%) | 16868(33.67%) | 18708(32.24%) | 13253(25.70%) |

可以看到,自有运输成本占 66% 以上,这部分在成本计算的时候会按照市价进行计算,但是实际不需要花这么多钱,仅需要花费运输路线的成本即可,因此整体的运输成本相对较低。 粗略估算整体的运输成本比其他公司要少 66% * (37% — 铁路的毛利率) ~ 24% 也就是卖同样的煤,单位运输成本可能会减少 20% 左右,这部分会成为整个公司的利润。

接下来可以对比自产煤的利润率和外购煤的利润率,如下所示

由于 2022 年以前,年报暂无外购煤和自产煤相关详细数据 — 2021 年报描述公司暂无法区分自产煤和外购煤相关数据,因此暂不纳入计算

| 项目 | 2024 | 2023 | 2022 |

|---|---|---|---|

| 自产煤(销售量) | 327 | 325.4 | 316.2 |

| 外购煤(销售量) | 132 | 124.6 | 101.6 |

| 自产煤(销售收入) | 172442 | 178242 | 188818 |

| 外购煤(销售收入) | 86373 | 84626 | 80178 |

| 自产煤(销售成本) | 95642 | 95250 | 93150 |

| 外购煤(销售收入) | 86373 | 84626 | 80178 |

| 外购煤(销售成本) | 84797 | 82617 | 77627 |

| 自产煤(毛利率) | 44.5% | 46.6% | 50.7% |

| 外购煤(毛利率) | 1.8% | 2.4% | 3.2% |

可以看到自产煤的毛利率远大于外购煤的毛利率,另外这部分既然不赚钱,为啥还要做生意呢?或许是为了保证长协煤?

从发电分部来说,现在有两个政策对火电相对较好:1)容量电价[2];2)电价浮动[3]。第一个是说只要保证有相关的能力,就能有一定的收入(不管是否发电) — 但是需要电的时候要能保证提供,否则会扣费,甚至取消相关资格;第二个是电价会按市场需要波动,低峰更便宜,高峰更贵。

由于公司内部有煤,有电,然后有容量电价,以及电价的浮动,那么在煤炭价格进行波动的时候,可以内部进行一定的缓冲,比如煤炭价格下跌的时候,可以适当的给内部发电部门供应更多的煤炭(这个有上限),然后发电分部可以通过多发电(甚至在高峰期多发电 — 这个查看调度优先级),这样可以把一部分由于煤炭降价导致收入转移到电力下游,一定程度的对冲价格的波动,整体的收入和利润会更平衡一些。后文我们会对具体的波动数值进行一个推演。

这里可以分为

| 项目 | 煤炭上涨 | 煤价不变 | 煤炭下跌 |

|---|---|---|---|

| 电价上涨 | (1) | (2) | (3) |

| 电价不变 | (4) | (5) | (6) |

| 电价下跌 | (7) | (8) | (9) |

这里我们需要重点关注的是 (9) 这个位置,也就是煤价和电价都下跌的情况,后续我们会对这个进行一些具体的推演

经营情况

现金流量以及分红

公司业务挣的钱,可能会有一些资本开支,也可能会有分红,接下来我们看看业务收入,以及现金流量净额的流向如何

2024 年经营活动产生的现金流净额 93348 百万,「购建固定资产、无形资产和其他长期资产支付的现金」是 37032 百万,两者剩余 56316 百万,预计分红 44903 百万,占净利润的 76.5%(2023 年 75.2%),可以看到现金流量是足够分红支出的。另外公司承诺 25-27 年承诺每年以现金方式分配的利润不少于本公司当年实现的归属本公司股东净利润的 65%,实际最近 3 年都高于 70%(2024 年 76.5%, 2023 年 75.2%,2022 年 72.8%)。 2022 - 2024 的三年股东回报规划,承诺以现金方式分配的利润不少于公司当年实现归母净利的 60%,

公司 24 年经营现金流和 固定资产、无形资产等支持,分红的情况如下所示(单位百万)

| 项目 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 经营活动产生的现金流量净额 | 93348 | 89687 | 109734 | 94575 | 81289 |

| 购建固定资产、无形资产和其他长期资产支付的现金 | 37032(39.67%) | 37084(41.34%) | 28684(26.13%) | 23863(25.23%) | 20673(25.43%) |

| 分红 | 44903(48.10%) | 44903(50.06%) | 50665(46.17%) | 50466(53.36%) | 35962(44.23%) |

| 剩余 | 11413(12.22%) | 7700(8.58%) | 30385(27.68%) | 20246(21.40%) | 24654(30.32%) |

可以从上表看出,经营活动的现金流净额减去固定资产、无形资产的投资后,是足够分红的(也就是「剩余」一栏都是正数),可见公司是有钱分红的。 从年报可以分析 2023 年「购建固定资产、无形资产和其他长期资产支付的现金」增加是因为有发电厂投产,2024 年「购建固定资产、无形资产和其他长期资产支付的现金」增加是因为在建工程的投入更多,后续可以持续观察看看,这部分看是否会有大幅度的投入。

合同负债和应收款

我们来看看公司的合同负债,以及应收账款,这两部分表示公司已经收到下游的钱还未交付,或者已经交付还未收到钱。一定程度可以看出公司的议价权。

| 项目 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 合同负债 | 4045 | 7208 | 5597 | 6864 | 5256 |

| 应收账款 | 12466 | 11875 | 10968 | 10258 | 7798 |

可以看到公司既有合同负债,又有应收账款,然后查看应收账款的相应情况如下

按性质分

| 项目 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 售电款 | 7869 | 7539 | 6475 | 4480 | 3619 |

| 售煤款 | 2182 | 2003 | 1802 | 3380 | 1982 |

| 售热款 | 267 | 319 | 280 | 217 | 262 |

| 其他 | 3292 | 3209 | 3632 | 3458 | 3234 |

按账龄分析

| 账龄 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 1 年以内 | 12125(89%) | 11497(87%) | 10646(87%) | 9648(84%) | 7009(78%) |

| 1-2 年 | 182(1%) | 253(2%) | 165(1%) | 155(1%) | 131(1%) |

| 2-3 年 | 136(1%) | 56(1%) | 30(1%) | 87(1%) | 93(1%) |

| > 3年 | 1167(9%) | 1264(10%) | 1348(11%) | 1645(14%) | 1864(20%) |

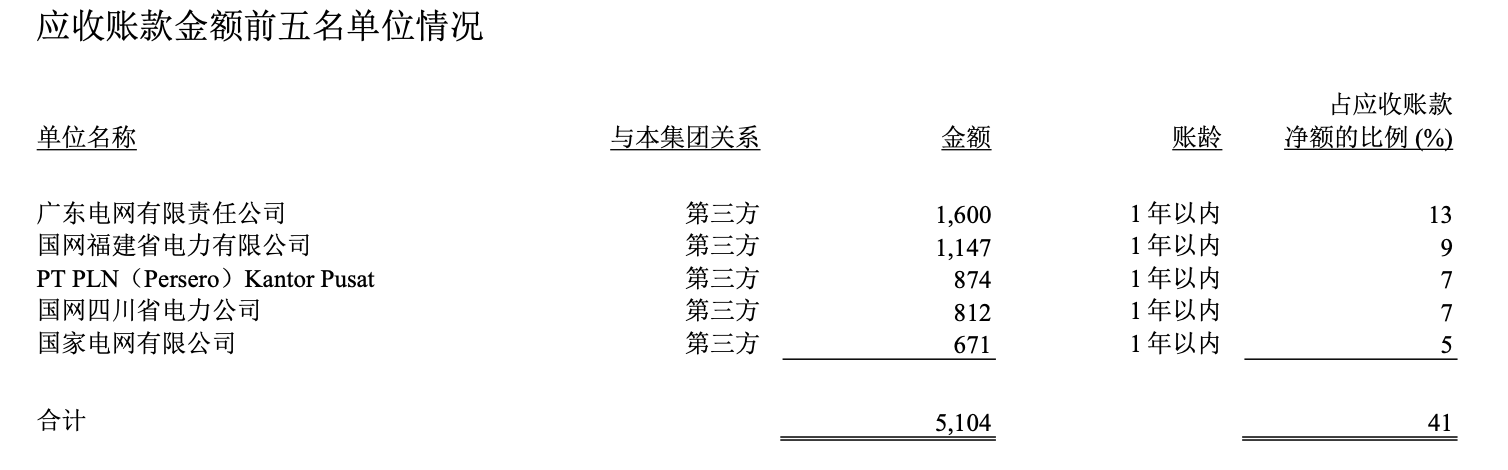

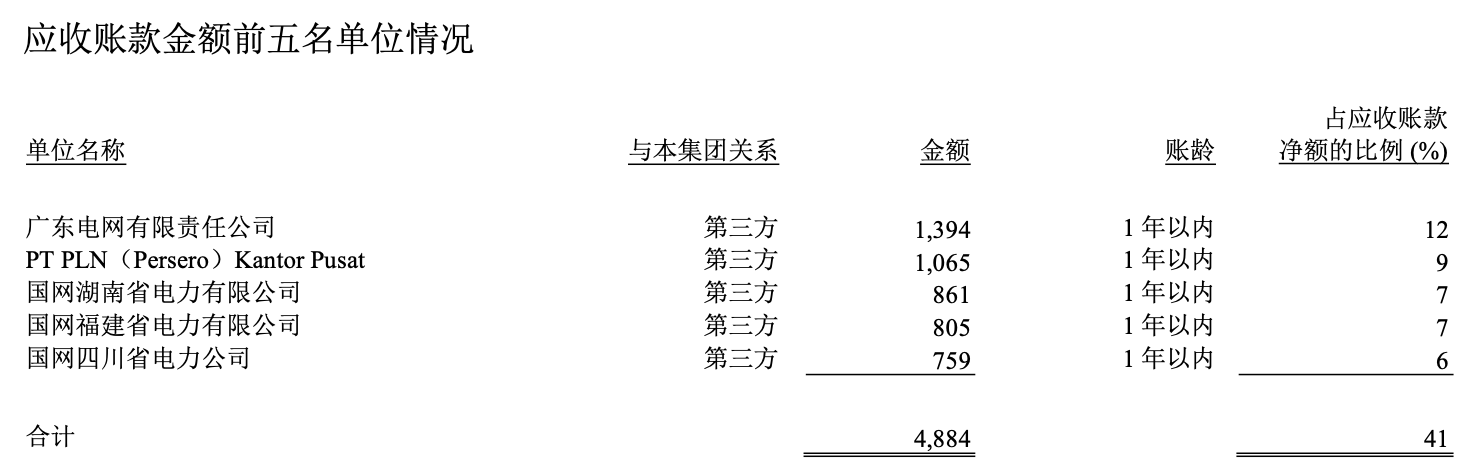

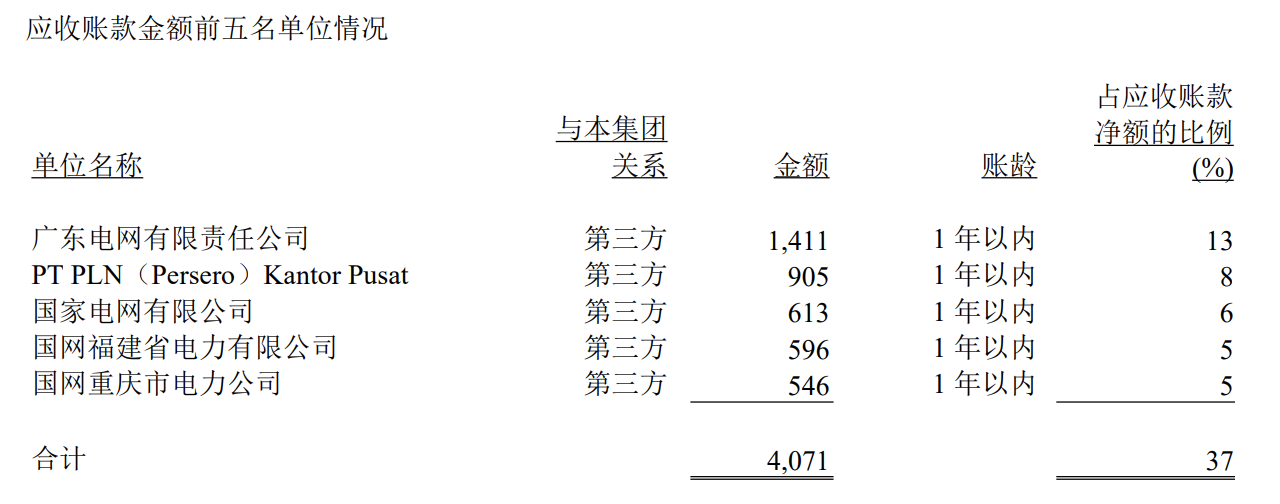

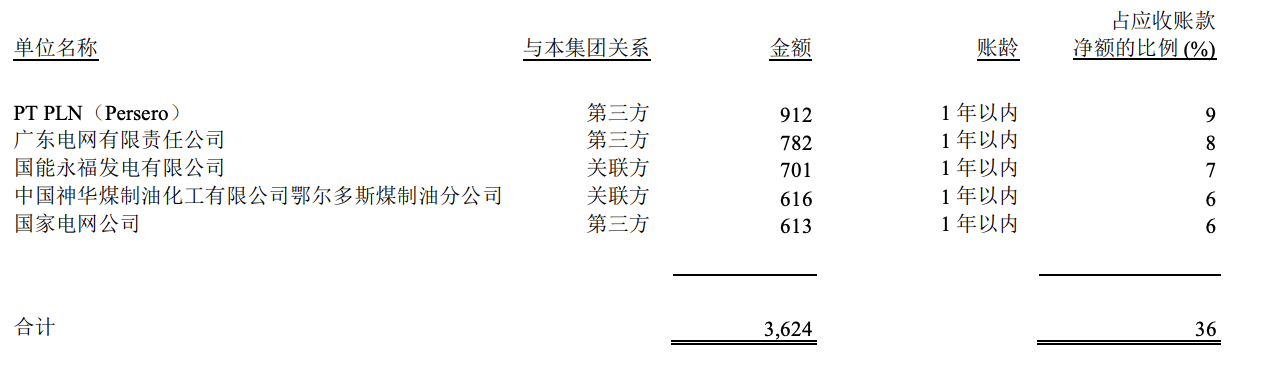

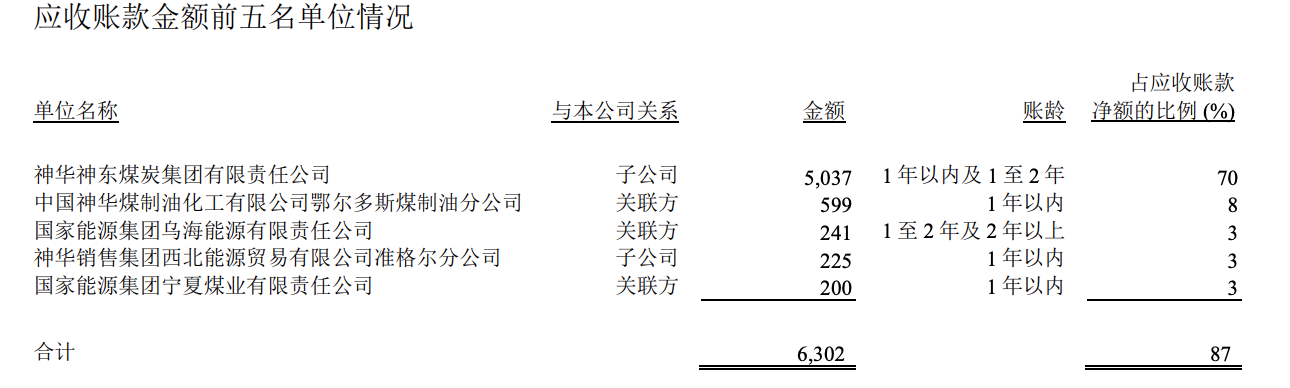

应收账款金额前五的单位

- 2024

- 2023

- 2022

- 2021

- 2020

可以看到应收账款主要在「售电」,主要是电力公司,主要在一年以内,这个应该是和结算周期有关,可以推测煤炭分部有一定的合同负债,从这个来看,相对来说煤炭分部有一定的议价权

接下来我们单独看煤炭分部的应收账款于营业收入的比值,一定程度看议价能力的变动,如果「应收账款」/「营业收入」变大,表示议价能力变弱,否则变高

| 项目 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 应收账款 | 2182 | 2003 | 1802 | 3380 | 1982 |

| 营业收入 | 268618 | 273306 | 277474 | 292661 | 292661 |

| 比值 | 0.81% | 0.73% | 0.64% | 1.15% | 0.67% |

可以看出来 2021 年的比值超过 1%,其他几年都低于 1%。搜了下,发现 2021 年刚好是煤炭价格下跌的一年,这个能对应上,煤炭下跌,行情不好,应收账款变的更多了。

和煤炭公司,电力公司的部分对比

中国神华在于煤电、运输等一体化运营,我们也来对比下和煤炭公司、电力公司在不同指标上的情况,有一个直观的对比和了解。我们选择 毛利率、ROE 以及资产负债率这三个指标,其中毛利率表示生意模式是否优秀,ROE 表示资产回报率,资产负债率则表示抗极限风险的能力。

毛利率

| 公司 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|

| 陕西煤业 | 43.39 | 55.40 | 48.69 | 40.93 | 27.46 | 35.84 | 44.99 | 37.86 | 32.69 |

| 华能国际 | 21.43 | 11.31 | 11.30 | 12.5 | 14.5 | 17.4 | -0.33 | 3.04 | 12.11 |

| 中国神华 | 39.5 | 42.1 | 41.1 | 36.7 | 36.4 | 32.9 | 39.03 | 35.89 | 34.04 |

ROE

| 公司 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| 陕西煤业 | 24.03 | 33.3 | 20.64 | 21.32 |

| 华能国际 | -10.29 | -8.92 | 4.28 | 5.14 |

| 中国神华 | 13.82 | 18.77 | 15.99 | 14.97 |

资产负债率

| 公司 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 陕西煤业 | 39.78% | 60.82% | 60.19% | 62.99% | 63.35% |

| 华能国际 | 67.71% | 74.68% | 74.82% | 68.33% | 65.40% |

| 中国神华 | 23.9% | 26.6% | 26.1% | 24.1% | 23.4% |

对于 ROE 这一项,我们可以再继续进行细分,查看「销售净利率」、「资产周转率」以及「权益系数」的相关数值,其中「销售净利率」表示赚钱多狠,资产周转率表示公司跑的多块,权益系数表示杠杆有多高

销售净利率

| 公司 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 神华 | 17.3 | 17.3 | 20.2 | 14.9 | 16.7 |

| 陕西煤业 | 12.14 | 6.2 | 21 | 14 | 15.6 |

资产周转率

| 公司 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 神华 | 52.53 | 54.80 | 56.08 | 57.52 | 41.76 |

| 陕西煤业 | 79.28 | 72.99 | 79.91 | 91.02 | 68.5 |

权益乘数

使用公式 = 1/ (1 - 资产负债率)

| 公司 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 神华 | 1.3 | 1.31 | 1.35 | 1.36 | 1.31 |

| 陕西煤业 | 2.7 | 2.7 | 2.51 | 2.55 | 2.51 |

可以从上面的图表中看到,神华和陕西煤业比较,销售净利率相对还是比较好的,资产周转率不如,,然后杠杆率比较低。其中对于杠杆率来说,虽然可能借到很便宜的钱,杠杆可以放大收益,但是在行情不好的时候,风险也会被放大,因此这个也变相的体现抗风险能力

风险

对于神华来说,针对不同的业务,会有不同的风险,比如

- 对于煤炭生意来说:1)最大的风险在于新能源的推广,这块由于现在储能上还不太能跟上,因此煤炭作为资源压舱石还一直在使用,但是未来如果储能有重大进展的话,则新能源可能会大幅替代火电;2)是否可能对煤炭企业或者火电企业收取「碳」相关的税,从而促进能源转型;3)作为国企,在煤炭涨价的时候,是否需要承受更多的社会责任,对本公司的利益是否有影响。

- 对于电力生意来说:1)火电是否会被新能源发电去掉;2)现在的电价方式是否会发生变化

- 对于铁路来说:如果不需要允许这么多煤,那么能否比较快速的转运其他非煤物品

我们可以知道这些都和火电有关,那么我们通过国家能源官网[4]的装机信息来看,不同类系发电的装机情况,火电的装机情况暂时还行,斜率是往上的

2025 全国不同类型装机容量新增数,可以用 (1-3) - (1-2) 获得 3 月新增

| 项目(万千瓦) | 1-2 | 1-3月 | 1-4 月 | 1-5 | 1-6 | 1-7 | 1-8 | 1-9 | 1-10 | 1-11 |

|---|---|---|---|---|---|---|---|---|---|---|

| 水电 | 191 | 213 | 265 | 325 | 393 | 589 | 684 | 716 | 835 | 912 |

| 火电 | 388 | 925 | 1298 | 1755 | 2578 | 4198 | 4987 | 5668 | 6508 | 7752 |

| 核电 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 153 | 153 |

| 风电 | 928 | 1462 | 1996 | 4628 | 5139 | 5367 | 5784 | 6109 | 7001 | 8250 |

| 太阳能发电 | 3947 | 5971 | 10493 | 19785 | 21221 | 22325 | 23061 | 24027 | 25287 | 27489 |

相关图形如下所示(可以观察斜率表示增长率)

神华自己的价值

首先我们对神华进行公司的价值估算,这样可以和现在的市值进行比较。我们根据不同业务的综合进行估值

- 其中煤炭现在保有量 343.6 亿吨,按照现在均价 584 元/吨,总价在 20 万亿。如果按照 300 百万吨一年的销量,大概一年营收 1755 亿,然后按照 5% 左右的折旧率,以及计算 50 年的话,大概总价值 3万亿,按照 30% 的利润率,则总价在在 1万亿左右。

- 现在铁路总共 2408 公里,按照修建铁路 1 公里的成本大约在 1.5 亿左右,就算不再使用,也可以进行售卖,这块的价值 3600 亿左右

- 电厂的价值估算,现在总共有 4万兆瓦的装机容量,目前新建的成本大概在 3500 元/千瓦,则重估的价值等于 1400 亿

- 另外还有港口和航运等这些资产

可以发现整个神华的资产是肯定超过现在的市值 8300 亿的。因此现在的市值是相对比较便宜的。

Ref

[1] 华源证券 煤炭行业中期策略报告 (2025.06.27)

[2] https://www.ndrc.gov.cn/xxgk/zcfb/tz/202311/t20231110_1361897.html

[3] https://www.ndrc.gov.cn/xxgk/zcfb/tz/202110/t20211012_1299461.html

[4] https://www.nea.gov.cn/20251026/70d3b88f62f1401bbe47a8212e06ad8e/c.html